イントロダクション

(※本記事は2018年12月19日初版です)

年末が近づき、「平成最後の」の連呼がより一層聞こえてくる時期になりました。

企業によって決算時期に違いはありますが、多くの企業では次年度予算の話が動き始めているのではないかと思います。

企業における予算は主に「受注予算」「売上予算」のような目標値を指します。

私もSE時代に受注予算の作成に参加していました。

現在提案中のユーザーや既存顧客への更新・改修案件など、規模と確度を元に予算を積み上げていきます。

営業ではないとはいえ自分の食い扶持は自分で取ってくるつもりで、営業部門とも密に連絡しながら提案書作ったり提案に同行したりしていました。

しかし情シスをはじめとする間接部門において、予算とは「使う予定のお金」の意味になります。

収益と費用の両方を含めて「予算」なので当然と言えば当然なのですが、企業の費用と支出の管理は厳密な決まり事があり、経理部門の専門範囲です。

経理はバックオフィスの業務の中でも高い専門性を要する業務の一つなのですが、ひとり情シスの場合IT関連の予算作成を申し付けられることがあります。

サービス利用料の仕訳を作ったりとかくらいならいけるのですが、全社の年間予算の作成となると経理のど素人にはなかなかのハードルになります。

「何にいくらかかるかなんだから、支払い見ればわかるんじゃないの?」では済まない、IT予算についてお話していきたいと思います。

IT予算管理について

IT予算額は業種や規模によって違う

まずは一般論としてのIT予算額ですが、一般的に聞かれるのが「売上の1%程度」です。

売上の1%くらいの根拠は、「ここを目指すべき」というものというよりは統計の結果等からくる経験値的なものみたいです。

日本情報システム・ユーザー協会(JUAS)が発表している企業IT動向調査によると、2016年度のIT予算の売上比率はトリム平均(最大と最小から10%を除いた平均)は1.08%でした。

ちなみに金融業の場合は5%程度と言われています。

業務に占めるIT活用の割合が大きい業種であること、運用を止めてはいけないミッションクリティカルな業務であることから比率が高いと考えられます。

逆に建設・土木や商社・流通業では0.5~0.6%程度と言われています。

各社毎で状況は異なるので一概には言えませんが、これらの数値より著しく低い場合、「我が社はIT投資に積極的ではない」と考えることはできるかもしれません。

新規費用と定常費用

キリがいいので売上100億円の企業で考えると、1%で概ね1億円です。

それでは1億円まるまる新たなIT投資に使えるかというとそうではありません。

当然と言えば当然ですが、既に導入している資産を継続して利用するために必要となる費用があります。

システムの保守費用、機器等のメンテナンス費用やリース費用、継続しているサブスクリプションなどが定常費用となります。

この定常費用が予算の概ね60~70%を占めます。

先ほどの例で言えば6,000万円~7,000万円が定常費用です。

新規に使える費用は3,000万円~4,000万円というわけです。

「減価償却」とは?

ここから帳簿の世界に少しだけ足を踏み込みます。

大規模なシステム開発の場合、数千万~数億円というような単位の費用が発生します。

これがいきなり帳簿に載ると一気に損益を悪化させてしまいます。

そこでシステムを使っていく毎に使用料を払うイメージで一定の年数をかけて費用を帳簿に載せていく、要は帳簿上分割払いのようにしていきます。

これが「減価償却」です。

システムも一回入れたら5年~10年というサイクルで利用されるので、その期間ずっと使用するので費用も使った期間で払い切ろうというわけです。

「一定の年数」=耐用年数は設備によって税制上決まりがあります。

ソフトウエアの耐用年数は一般的に5年です。

つまり5,000万円でシステム導入したとすると、この費用は5年間に渡って年1,000万円ずつ計上することになります。

ここで間違えてはいけないのは、実際の支払は1年目に終了していることです。

分割されるのはあくまで帳簿上の費用です。

帳簿とキャッシュは違う。そして実際に支払わない費用も予算に含まれる

前述の「売上の1%」だの「定常費用が60~70%」だの言う場合、通常は会社の口座や現金で保持しているお金のことではなく、帳簿上の費用を指すものです。

門外漢が説明しようとしても間違った情報になるといけないので詳細は割愛しますが、簡単に言えば「企業の帳簿と実際に持っているお金は別物」ということです。

前例を再び引くと、定常費用6,000万円、新規費用4,000万円だったとします。

今年度新規に3,000万円のシステム導入を行いました。

実際の3,000万円の支払は今年度行いますが、帳簿上は5年に渡って年600万ずつ計上されます。

つまり償却が終わるまで、定常費用は6,600万円となります。

売上が変わらなければ新規費用は3,400万円となります。

導入後の保守があれば保守費も発生し、定常費用はさらに増えます。

上記はわかりやすくするための例ですが、要はこうやって実際に新規導入として使える費用はどんどん少なくなくなっていきます。

情シスが単独でそんな大きな買い物はほとんどできませんし、他部門や経営層から降ってくる場合もあるので、本当に新規導入で使えるお金はほんの一握りです。

定常費用の明細を整理してどこに費用がかかっているのか、次にどこに費用がかかるのかを明らかにした上で、次の投資計画に反映させる。

ここまでたどり着いてようやく新たなシステム導入を検討するフェーズになります。

伝えたかったのは「新システム導入の費用なんてほとんど無い」ではなく、「予算管理ってそういうものですよ。自分が自由に使える財布と勘違いしたら駄目ですよ。」ということです。

IT予算に含まれるのはどこまでか

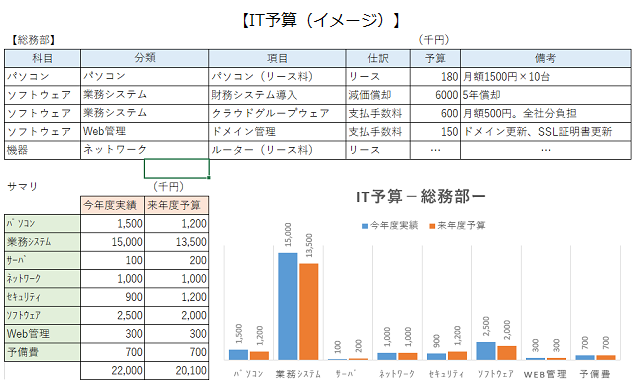

「所属の予算」として見るか、「全社のIT予算」として見るかによっても違いますが、後者であれば勘定科目によって区切ったほうが他の予算と重複しなくて済むでしょう。

科目は会社毎によって異なりますが、ITに関連する科目(ソフトウェア、機械等)=IT予算に含まれるものとすることができます。

この辺は経理部門とよく相談しておいた方が良いでしょう。

科目で分け、部門で分け、必要に応じてより細かい区分(例:パソコン、サービス利用、ネットワーク、システム導入、ソフトウェアライセンス、サーバ等ハードウェア)で分け、貸方科目(減価償却の場合借方科目)(例:支払手数料、リース料、減価償却)を付けると、全社と部門ごとのIT予算と、実際に支払いの発生するものをある程度見ることができます。

「所属の予算」で見ようとすると、人件費等も加味しなければいけなくなります。

システムに関連する費用を全て情シスの費目とするのであればそれも可能かもしれませんが、各所属独自で導入しているものや本部一括支払い→所属へ按分などしているものがある場合、情シス単独の予算を見てもIT投資の全体像が見えてきません。

なんのための予算管理なのかを考える

IT予算を作成する目的は「全社のIT戦略を進める上での投資計画の根拠」です。

・減価償却終了等で予算が減るタイミングはいつか=いつなら投資に踏み切れるのか

・そのタイミングに合わせてキャッシュは確保できるのか。

無駄な投資は削減されるべきですが、闇雲に減らせばいいというわけではありません。

減らした費用は他の投資への原資となり、本来投入すべき部分へあてがわれるべきです。

もちろん全社の業績と連動して総量として予算が減少することは考えられます。

業務部門の投資計画とバッティングして予算通りに投資できない場合もあります。

それでも場当たり的にIT投資を減らしたり増やしたりしていては計画的な業務遂行の妨げになります。

IT投資は業務部門の生産性向上のための投資です。

業務部門の事業計画もその投資を前提としたものであるべきで、投資が実行されずに当初の計画を維持することは難しいはずです。

また計画に無い投資が唐突に行われても、それを事業に活かせるかどうかは検証されていません。

お金の出入りを見るだけではなく、事業の計画的遂行のための経済的根拠である点では、IT予算も受注や売上の予算と同じなのです。

あとがき

偉そうに言っていますが、賃借対照表とか仕分けとかさっぱりな人なので、経理から前年の費用の実績をもらってもよくわからず、また帳簿上の明細が実際のどの資産と紐付くのかに四苦八苦しながら、なんとかそれらしき体裁を作っているという状況です。

これらをやりながら「経理とか調達とかのシステムも面倒見ようと思うと、簿記も多少なりとも勉強しておいたほうが良いよなぁ」とか思うのですが、今のところなかなか手が付けられずにいます。

経営を支えるITのためには、経営の数字が読める必要があると感じている今日この頃です。

この記事が気に入ったら

いいね!をお願いします